Google développe des logiciels sur Internet et génère près de 90 % de ses revenus par la publicité. Est-elle arrivée au bout de ce modèle ?

Sur Internet tout va plus vite et tout est beaucoup plus grand. Au début du développement de la Toile, on avait coutume de dire qu’une année sur Internet équivalait à sept années dans la vie réelle. Et sur Internet, les ordres de grandeur ne sont pas les mêmes. Témoin, le rachat cette semaine de la petite société WhatsApp spécialisée dans la messagerie instantanée sur mobile qui a été rachetée pour 19 milliards de dollars (dont une bonne partie en échange de titres !), la plus grosse marge historiquement réalisée en une seule opération par une entreprise de capital risque (Souce : Wikipedia). A côté, le rachat de Nest Labs pour la somme de 3,2 milliards de dollars peut paraître modeste. Mais il s’agit néanmoins d’une jolie somme pour une société créée en 2010 fabriquant des thermostats et des détecteurs de fumée, des produits pas très high tech, et qui compte seulement 200 salariés. A titre de comparaison, les 800 M€ mis par l’Etat français pour acquérir 14 % du capital de Peugeot qui valorise ainsi l’entreprise à 5,6 milliards d’euros montre le fossé qui existe la vieille économie et l’économie Internet.

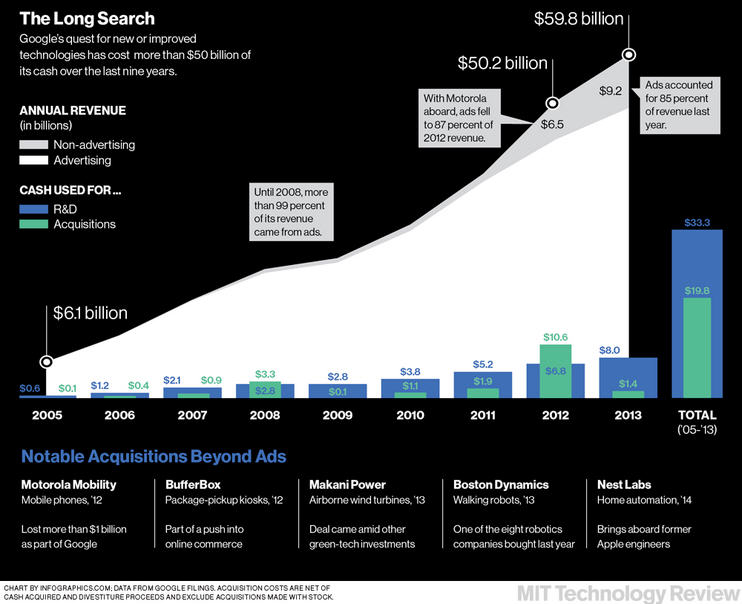

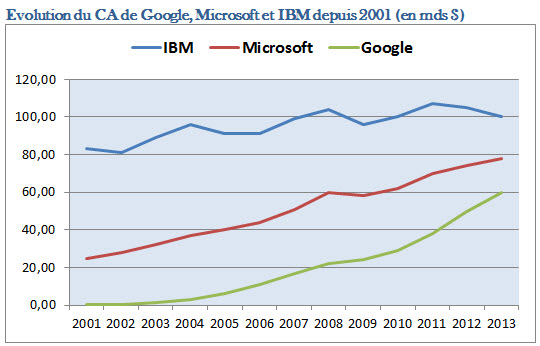

On présente souvent Google comme une société Internet mais c’est aussi et surtout un éditeur de logiciels. Du moteur de recherche éponyme à Gmail, en passant par Chrome, Google Docs, Picasa, Google Maps, Android et bien d’autres, les applications au succès planétaires développés par la firme de Menlo Park sont légion. Mais le business model de l’entreprise est très typé puisque que la très grande majorité de ses revenus (60 milliards de dollars en 2013) est principalement assurée par la publicité (plus de 85 % en 2013 selon une estimation faite par le magazine MIT Technology Review (Google Next’s Act), une proportion qui devrait remonter largement au-delà des 90 % suite à la vente de la division mobile de Motorola). Et jusqu’ici, ses applications d’entreprises ont rencontré un succès limités.

Mais il existe une grande différence entre Google et un éditeur de logiciels traditionnel qui vit de la vente de ses produits et/ou de services. Google développe un logiciel, en ouvre l’accès aux utilisateurs alors qu’il n’est peut-être que dans une version alpha, et l’améliore ensuite. Alors que les éditeurs de logiciels testent des versions alpha, beta pour assurer le niveau de qualité avant de mettre tout en œuvre pour les vendre.

Donc peut espérer garder une position largement dominante sur le marché de la publicité sur Internet mais n’est pas à l’abri d’un concurrent qui développera une nouvelle « killer app ». D’où l’idée de se lancer sur la vente en direct de produits et services. La première tentative avec le rachat de l’activité mobile de Motorola s’est révélé un cuisant échec. Achetée en août 2011 pour 12,5 milliards de dollars, la société a été revendu deux et demi plus tard pour 2,9 mds de dollars. La différence ne pouvant certainement pas être expliquée par les 17 000 brevets dont Google reste le propriétaire.

Néanmoins, céder Motorola a certainement été le bon choix dans la stratégie de savoir « jusqu’où ne pas aller trop loin ». C’est ce qui s’appelle dans un langage trivial : limiter les dégâts. La même expérience va-t-elle se renouveler avec le rachat de Nest Labs ? Pourquoi dépenser une telle somme (3,2 mds $) pour une PME (moins de 200 salariés) développant des produits banals qui ne semblent pas à la pointe de l’innovation ? Mais c’est là où le profil de Nest est intéressant. Fondée par deux anciens d’Apple impliqués dans le développement de l’iPod et de l’iPhone – Tony Fadell et Matt Rodgers -, Nest aurait recruté selon le MIT Technology Review une centaine de d’ingénieurs d’Apple si l’en croit les profils LinkedIn transformant Nest en une entreprise high tech.

Néanmoins, céder Motorola a certainement été le bon choix dans la stratégie de savoir « jusqu’où ne pas aller trop loin ». C’est ce qui s’appelle dans un langage trivial : limiter les dégâts. La même expérience va-t-elle se renouveler avec le rachat de Nest Labs ? Pourquoi dépenser une telle somme (3,2 mds $) pour une PME (moins de 200 salariés) développant des produits banals qui ne semblent pas à la pointe de l’innovation ? Mais c’est là où le profil de Nest est intéressant. Fondée par deux anciens d’Apple impliqués dans le développement de l’iPod et de l’iPhone – Tony Fadell et Matt Rodgers -, Nest aurait recruté selon le MIT Technology Review une centaine de d’ingénieurs d’Apple si l’en croit les profils LinkedIn transformant Nest en une entreprise high tech.

Avec cette emplette, Google devra se réinventer en vendant des produits grands publics, une expérience qui jusqu’ici lui fait défaut. Et c’est en ce sens le rachat de Nest est différent des précédents dans la mesure où il s’agissait jusqu’ici d’acquérir des technologies ou des compétences dans des domaines très différents. « Google est beaucoup plus qu’une société. Les principaux acteurs de la robotique viennent de le comprendre ; mais trop tard, Google a déjà racheté les meilleurs d’entre eux à bon prix », indique Laurent Alexandre, chirurgien urologue, cofondateur de doctissimo.fr et de la société de séquençage de génome DNA Vision (« La stratégie secrète de Google apparaît… »). Et Google s’intéresse à de très nombreux domaines : nanotechnologies, bio-ingénierie, cognitique, voiture intelligente, internet des objets… Ses ressources internes ne lui permettent pas de couvrir tous ces domaines.

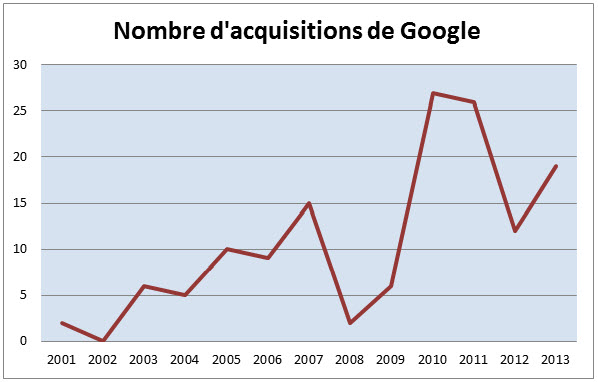

D’où cette frénésie de rachats qui s’est introduite très tôt dans le développement de la société (dès 2001 alors que sa création remonte à 1998). 144 acquisitions depuis 2001 dont la très grande majorité étaient de sociétés américaines (105) et 2 startups françaises : Sparrow en 2012 et Flexicore en 2013. Créés deux ans plus tôt, ces deux sociétés ont été rachetées pour un montant évalué à 20 et 17 M€ alors qu’elles avaient réalisés en 2012 un chiffre d’affaires de respectivement 750 000 € et 360 000 €. Si pour beaucoup de grandes entreprises, la croissance externe est le seul moyen de se développer à cause d’une croissance organique en panne, pour Google, c’est juste la possibilité d’aller encore plus vite. Cette politique était facilitée par son business model selon lequel il s’agissait d’augmenter son empreinte pour capter toujours la publicité sur Internet. En cas d’adoption de nouveaux business models, la tâche sera plus complexe.

puis

puis